3.1. Belastingen

Omdat de belastingen vrij ingezet kunnen worden zijn deze niet gebonden aan een maximale kostendekkendheid.

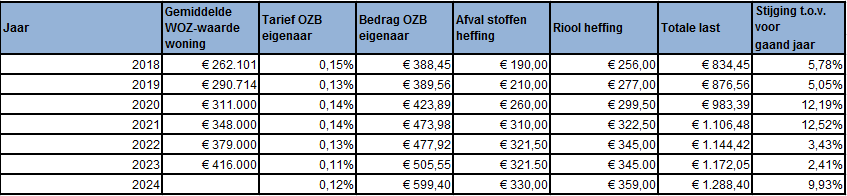

Onroerende-zaakbelasting (OZB)

Voor binnen de gemeente gelegen onroerende zaken worden twee directe belastingen geheven:

a. een belasting van degene die bij het begin van het kalenderjaar een onroerende zaak, die niet in hoofdzaak tot woning dient, al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruikt, verder te noemen: gebruikersbelasting;

b. een belasting van degene die bij het begin van het kalenderjaar van een onroerende zaak het genot heeft krachtens eigendom, bezit of beperkt recht, verder te noemen: eigenarenbelasting.

Voor 2025 tot en met 2028 is de reguliere stijging van de opbrengsten 2,8%.

Overzicht inkomsten

Hondenbelasting

Er wordt een directe belasting geheven ter zake van het houden van een hond.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

Overzicht inkomsten

Toeristenbelasting

Er wordt een directe belasting geheven voor het houden van verblijf met overnachting tegen een vergoeding in welke vorm dan ook door personen die niet als ingezetene in de gemeentelijke basisadministratie persoonsgegevens van de gemeente zijn opgenomen.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

Overzicht inkomsten

Precariobelasting

Er wordt een directe belasting geheven ter zake van het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, bedoeld of genoemd in de verordening.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

Overzicht inkomsten

3.2 Rechten

Bij het heffen van rechten geldt dat er geen winst gemaakt mag worden op de diensten. De verordening leges kent een tarieventabel welke is opgebouwd uit drie hoofdstukken. De kostendekking leges wordt per hoofdstuk berekend.

Leges

Er worden rechten geheven voor:

a. het genot van door of vanwege het gemeentebestuur verstrekte diensten;

b. het verrichten van handelingen ten behoeve van een aanvraag van een Nederlandse identiteitskaart of een reisdocument.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

Overzicht inkomsten

Overzicht kostendekking

Lijkbezorging

Er worden rechten geheven voor het gebruik van de begraafplaats en voor het door de gemeente verlenen van diensten in verband met de begraafplaats.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

Overzicht inkomsten

3.3. (Bestemmings)heffingen

De inkomsten uit (bestemmings)heffingen kunnen uitsluitend besteed worden aan die specifieke taak of voorziening waarvoor de heffing is opgelegd. De gemeente mag bij de begroting niet meer in rekening brengen dat de kosten die zij voor de betreffende taak of voorziening maakt. Bij de realisatie kan er door mee- of tegenvallers een resultaat ontstaan bij de individuele heffingen.

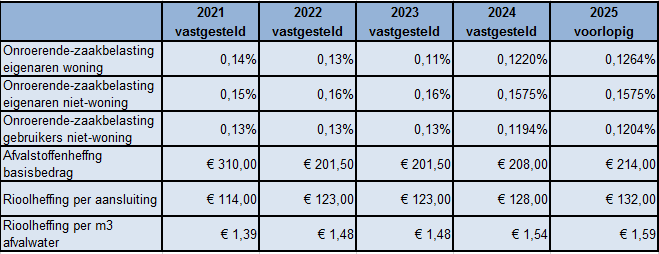

Afvalstoffenheffing

Er wordt een directe belasting geheven als bedoeld in artikel 15.33 van de Wet milieubeheer.

De kosten voor de inwoners vallen in twee delen uiteen: een basisbedrag per perceel per jaar en een bedrag voor één of meerdere containers of gedeelde voorziening bedoeld voor de afvoer van restafval.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 2,8%.

De afvalstoffenheffing is niet in alle jaren kostendekkend. Omdat de voorziening afval eind 2024 bij de continuering van het beleid niet voldoende is voor het geraamde tekort kan er voor de jaren 2025 tot en met 2027 deels beroep gedaan worden op de voorziening. De begrote tekorten hebben een negatief effect op de totale exploitatie.

Overzicht inkomsten

Overzicht kostendekking

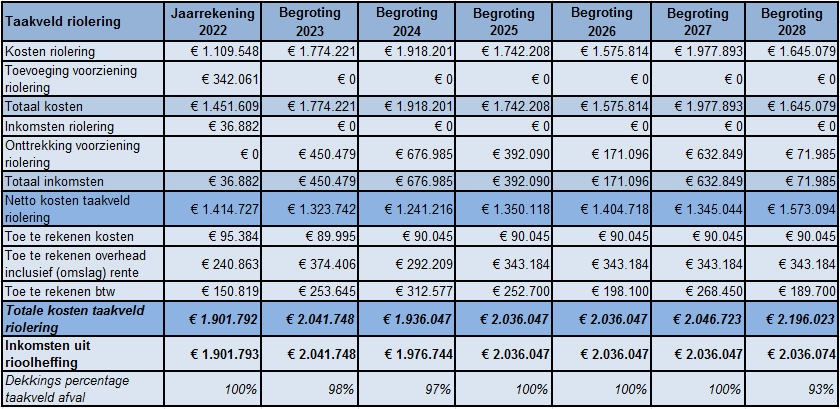

Rioolheffing

Er wordt een directe belasting geheven ter bestrijding van de kosten die worden gemaakt voor:

a. inzameling en transport van huishoudelijk- en bedrijfsafvalwater alsmede zuivering huishoudelijk afvalwater;

b. inzameling afvloeiend en verwerking ingezameld hemelwater alsmede maatregelen om structureel nadelige gevolgen grondwaterstand te voorkomen of beperken.

De kosten voor inwoners vallen in twee delen uiteen: een bedrag per perceel per jaar en een bedrag per volle eenheid van één kubieke meter afvalwater.

Voor 2025 tot en met 2028 is uitgegaan van een stijging van de tarieven en inkomsten met 4% conform de financiële actualisatie van het vGRP 2022-2026.

Overzicht inkomsten

Overzicht kostendekking