Het weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers te kunnen opvangen. Het weerstandsvermogen bestaat uit de relatie tussen weerstandscapaciteit en de risico’s waarvoor geen beheersmaatregelen zijn getroffen, zoals het vormen van voorzieningen of het afsluiten van verzekeringen. Het weerstandsvermogen is mede van belang voor het bepalen van de gezondheid van de financiële positie van de gemeente.

De raad heeft op 29 september 2020 de nota Weerstandsvermogen en risicomanagement vastgesteld. In deze nota zijn de beleidskaders opgenomen die richting geven aan de uitvoering van het gemeentelijk risicomanagement in Lopik.

B. Weerstandsvermogen en Risicobeheersing

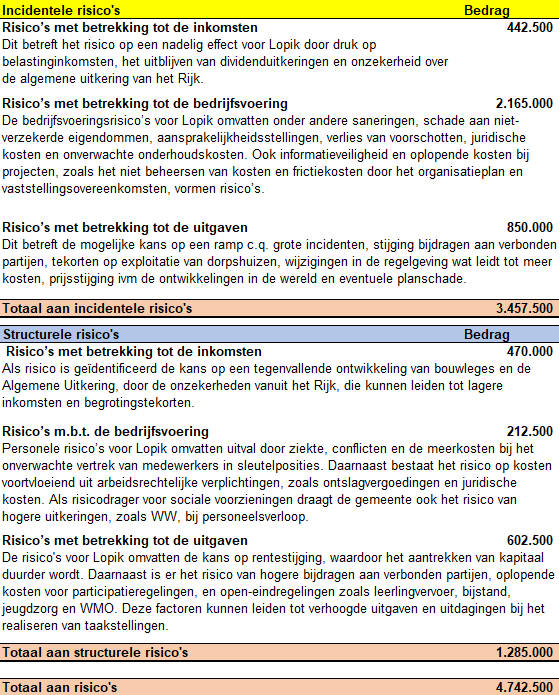

2. Risicoprofiel gemeente Lopik

Terug naar navigatie - B. Weerstandsvermogen en Risicobeheersing - 2. Risicoprofiel gemeente Lopik

3. Weerstandscapaciteit

Terug naar navigatie - B. Weerstandsvermogen en Risicobeheersing - 3. WeerstandscapaciteitDe weerstandscapaciteit is de verzamelnaam voor alle bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden. Het gaat hierbij om buffers in het eigen vermogen respectievelijk in de exploitatie die kunnen worden vrijgemaakt om niet begrote kosten die onverwachts en substantieel zijn te dekken, zonder dat dit gevolgen heeft voor het bestaande beleid en de uitvoering van taken.

De functie van weerstandscapaciteit

Er zijn kortweg in theorie twee manieren waarop de weerstandscapaciteit kan worden ingezet:

1. de weerstandscapaciteit dient ertoe om structurele tegenvallers met meerjarige effecten af te dekken;

2. de weerstandscapaciteit heeft een incidentele bufferfunctie en dient ertoe om incidentele tegenvallers met alleen effecten voor het lopende begrotingsjaar af te dekken.

Primair wordt de weerstandscapaciteit gerelateerd aan financiële risico’s die zich in een begrotingsjaar kunnen verwezenlijken. De meerjarige effecten van structurele tegenvallers kunnen ook worden betrokken in de politieke besluitvorming bij de eerstvolgende begrotingsbehandeling.

Incidentele versus structurele weerstandscapaciteit

Ten behoeve van het inzicht in het duurzame karakter van het vermogen om financiële tegenvallers te kunnen opvangen, wordt onderscheid gemaakt in incidentele en structurele weerstandscapaciteit. De incidentele weerstandscapaciteit is het vermogen om calamiteiten éénmalig op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van taken. Kort samengevat zijn dit de direct aan te wenden middelen voor tegenvallers. De structurele weerstandscapaciteit betreft de middelen die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van de bestaande taken. Dit is de (potentiële) financiële ruimte voor de gemeente, die jaarlijks in de begroting is ingebouwd.

Componenten weerstandscapaciteit

Voor het bepalen van de beschikbare weerstandscapaciteit geldt geen vaste regel. De gemeente Lopik beschouwt de volgende componenten als onderdeel van de beschikbare structurele en incidentele weerstandscapaciteit:

Structurele weerstandscapaciteit:

• onbenutte belastingcapaciteit

• onvoorzien

Onbenutte belastingcapaciteit

Ten aanzien van de onbenutte belastingcapaciteit is de zogenaamde macronorm OZB van toepassing. Jaarlijks stelt het ministerie van BZK een percentage vast waarmee macro de OZB-opbrengst van gemeenten zou mogen stijgen. Aangezien elke gemeente hierin haar eigen beleid voert en niet bekend is wat gemeenten van plan zijn, is praktisch gezien niet te berekenen wat het stijgingspercentage voor een individuele gemeente bedraagt.

Voor de berekening is daarom aansluiting gezocht bij de norm voor toelating tot artikel 12- gemeente die een aanvullende uitkering op basis van dit artikel willen aanvragen. Zij moeten een normtarief van 0,1853% hanteren.

Incidentele weerstandscapaciteit:

• weerstandsreserve

• algemene reserve

De bestemmingsreserves worden niet tot het weerstandsvermogen gerekend. Inzet hiervan vraagt om aanpassing van voorgenomen beleid.

Weerstandscapaciteit gemeente Lopik

Toepassing van bovenstaande uitgangspunten met betrekking tot de beschikbare weerstandscapaciteit, op basis van de begroting 2026, maakt dat de weerstandscapaciteit van de gemeente Lopik € 10.345.000 is.

Het weerstandsvermogen wordt uitgedrukt in de volgende ratio:

Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit = ratio weerstandsvermogen

De uitkomst van de berekende ratio wordt als volgt gewaardeerd:

| Weerstandscapaciteit | Bedrag | ||||

|---|---|---|---|---|---|

| (bedragen x € 1) | |||||

| Structurele weerstandscapaciteit | |||||

| - onbenutte belastingcapaciteit: | |||||

| onroerendezaakbelasting | 900.000 | ||||

| - onvoorzien | 35.000 | ||||

| Totale structurele weerstandscapaciteit | 935.000 | ||||

| Incidentele weerstandscapaciteit | |||||

| - weerstandsreserve | 4.633.000 | ||||

| - algemene reserve | 4.777.000 | ||||

| Totale incidentele weerstandscapaciteit | 9.410.000 | ||||

| Totale weerstandscapaciteit | 10.345.000 | ||||

| Weerstandscapaciteit | Beschikbaar | Benodigd | |||

| (bedragen x € 1) | |||||

| Structureel | A | 935.000 | B | 1.285.000 | |

| Incidenteel | C | 9.410.000 | D | 3.457.500 | |

| Totaal | E | 10.345.000 | F | 4.742.500 | |

| Weerstandsratio | |||||

| Structureel (A/B) | 0,73 | ||||

| Incidenteel (C/D) | 2,72 | ||||

| Totaal (E/F) | 2,18 | ||||

| Ratio | Waardering |

|---|---|

| > 2,0 | uitstekend |

| 1,5 - 2,0 | ruim voldoende |

| 1,0 - 1,5 | voldoende |

| 0,8 - 1,0 | matig |

| 0,6 - 0,8 | onvoldoende |

| < 0,6 | ruim onvoldoende |

Uw raad is afgesproken dat wordt gestreefd naar een weerstandsratio van 1,00 voor zowel het structurele als incidentele deel.

Conclusie

Het totale weerstandsratio structureel en incidenteel is boven 1. Hiermee voldoen wij aan de door uw raad vastgestelde norm. Gelet op de omvang van de incidentele risico’s ten opzichte van de stand van de algemene reserve is het incidentele ratio ruim voldoende. De structurele ratio is 0,73. Gelet op het structurele negatieve saldi van de begroting en de onzekerheden met betrekking tot de ravijn jaren is de verwachting dat de structurele ratio voorlopig kritisch blijft. Met het vaststellen van de 1e begrotingswijziging 2025 wordt de belastingcapaciteit volledige benut. Dit heeft een effect op de structurele ratio..

Kerngetallen

Terug naar navigatie - B. Weerstandsvermogen en Risicobeheersing - KerngetallenDe begroting is opgesteld overeenkomstig de richtlijnen uit het ”Besluit begroting en verantwoording provincies en gemeenten”. In artikel 11, tweede lid, onderdeel d. is de verplichting opgenomen tot het vermelden van kengetallen over de financiële positie van de gemeente. Een ministeriële regeling schrijft voor de financiële positie van de gemeente toe te lichten aan de hand van kengetallen. De beoordeling van de financiële positie is afhankelijk van de situatie waarin een gemeente zich bevindt (bijvoorbeeld: de beoordeling kan afhangen van het al dan niet zijn van een groei-/krimpgemeente).

1. Netto schuldquote (gecorrigeerd)

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Bij de ‘netto-schuldquote gecorrigeerd’ wordt het bedrag aan opgenomen gelden gecorrigeerd voor de verstrekte leningen.

| Netto schuldquote | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

| (bedragen x € 1.000) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

| A | Vaste schulden cf. art. 46 BBV | 8.824 | 35.270 | 26.959 | 34.467 | 36.770 | 38.676 |

| B | Netto vlottende schuld cf. art 48 BBV | 2.823 | 2.988 | 2.988 | 2.988 | 2.988 | 2.988 |

| C | Overlopende passiva cf. art 49 BBV | 6.828 | 5.682 | 5.682 | 5.682 | 5.682 | 5.682 |

| D | Financiële activa cf. art 36 lid d,e,f BBV | 0 | 0 | 0 | 0 | 0 | 0 |

| E | Uitzettingen < 1 jaar cf. art. 39 BBV | 3.446 | 5.747 | 5.747 | 5.747 | 5.747 | 5.747 |

| F | Liquide middelen | 259 | 259 | 259 | 259 | 259 | 259 |

| G | Overlopende activa | 6.405 | 5.514 | 5.514 | 5.514 | 5.514 | 5.514 |

| H | Totale baten cf. art 27 lid c BBV | 44.169 | 46.800 | 44.765 | 45.228 | 45.353 | 45.596 |

| (excl. mutaties reserves) | |||||||

| Netto schuldquote (A+B+C-D-E-F-G)/H * 100% | 18,94% | 69,27% | 53,86% | 69,91% | 74,79% | 78,57% | |

| Netto schuldquote gecorrigeerd | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

| (bedragen x € 1.000) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

| A | Vaste schulden cf. art. 46 BBV | 8.824 | 35.270 | 26.959 | 34.467 | 36.770 | 38.676 |

| B | Netto vlottende schuld cf. art 48 BBV | 2.823 | 2.988 | 2.988 | 2.988 | 2.988 | 2.988 |

| C | Overlopende passiva cf. art 49 BBV | 6.828 | 5.682 | 5.682 | 5.682 | 5.682 | 5.682 |

| D | Financiële activa cf. art 36 lid d,e,f BBV | 1.383 | 1.374 | 1.366 | 1.357 | 1.348 | 1.339 |

| E | Uitzettingen < 1 jaar cf. art. 39 BBV | 3.446 | 5.747 | 5.747 | 5.747 | 5.747 | 5.747 |

| F | Liquide middelen | 259 | 259 | 259 | 259 | 259 | 259 |

| G | Overlopende activa | 6.405 | 5.514 | 5.514 | 5.514 | 5.514 | 5.514 |

| H | Totale baten cf. art 27 lid c BBV | 44.169 | 46.800 | 44.765 | 45.228 | 45.353 | 45.596 |

| (excl. mutaties reserves) | |||||||

| Netto schuldquote (A+B+C-D-E-F-G)/H * 100% | 15,81% | 66,34% | 50,81% | 66,91% | 71,82% | 75,64% | |

2. Solvabiliteitsratio

De solvabiliteitsratio geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het totale balanstotaal. Hoe meer gebruik gemaakt wordt van vreemd vermogen, hoe lager de ratio. Een solvabiliteitsratio tussen de 20% en 40% wordt meestal als goed gezien.

| Solvabiliteit | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

| (bedragen x € 1.000) | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

| A | Eigen Vermogen | 17.907 | 15.144 | 13.580 | 13.256 | 13.212 | 13.168 |

| B | Balanstotaal | 40.979 | 58.334 | 53.427 | 60.852 | 62.567 | 63.763 |

| Solvabiliteit (A/B) * 100% | 43,70% | 25,96% | 25,42% | 21,78% | 21,12% | 20,65% | |

3. Belastingcapaciteit.

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. De definitie luidt:

Woonlasten meerpersoonshuishouden in het begrotingsjaar ten opzichte van het landelijk gemiddelde in het voorafgaande jaar uitgedrukt in een percentage.

| Belastingcapaciteit | ||||

|---|---|---|---|---|

| woonlasten meerpersoons huishouden | 2023 | 2024 | 2025 | |

| A: OZB-lasten voor een gezin bij een gemiddelde WOZ waarde | € 506 | € 599 | € 665 | |

| B: Rioolheffing voor gezin bij 150 m² | € 345 | € 359 | € 371 | |

| C: Afvalstoffenheffing voor een gezin bij een restafvalcontainer van 180 liter | € 322 | € 330 | € 332 | |

| D: Heffingskorting (indien van toepassing) | ||||

| E: Totale woonlasten voor gemiddeld gezin | € 1.172 | € 1.288 | € 1.368 | |

| F: Woonlasten landelijk gemiddelde voor gezin (*) | € 944 | € 1.000 | € 1.029 | |

| Woonlasten ten opzichte van het landelijk gemiddelde (E/F x 100%) | 124% | 129% | 133% | |

| (*) Jaar 2023: COELO atlas lokale lasten 2023, Jaar 2024: COELO atlas lokale lasten 2024 en Jaar 2025: COELO atlas lokale lasten 2025 | ||||